در سال ۲۰۲۵ بسیاری از پروژههای مطرح بازار کریپتو به سراغ اجرای برنامههای بازخرید توکن (Token Buyback) رفتهاند. هدف مشترک تقریباً در تمام این طرحها مشخص است: کاهش عرضه در گردش و در نتیجه حمایت از قیمت یا ایجاد فشار صعودی بر آن. اما پرسش اصلی اینجاست — آیا این بازخریدها واقعاً در عمل مؤثرند، یا صرفاً تلاشی موقتی برای مهار افت قیمت محسوب میشوند؟ برای پاسخ به این سؤال، دادههای ۹ پروژه دارای درآمد پایدار بررسی شده تا اثر واقعی بازخریدها بر عملکرد بلندمدت توکن مشخص شود.

در این مقاله چه میخوانیم؟

بازخرید توکن چیست و چرا انجام میشود؟

بازخرید توکن (Token Buyback) به فرایندی گفته میشود که طی آن یک پروژه یا شرکت، بخشی از توکنهای خود را از بازار ثانویه خریداری میکند. هدف اصلی این اقدام معمولاً کاهش عرضه در گردش (Circulating Supply) است. وقتی عرضه کاهش یابد و تقاضا ثابت بماند یا افزایش یابد، بهصورت طبیعی فشار صعودی بر قیمت ایجاد میشود.

پروژهها از بازخرید توکن برای اهداف مختلفی استفاده میکنند، از جمله:

- افزایش اعتماد سرمایهگذاران از طریق نشان دادن تعهد تیم به توکن خود

- پایداری قیمت در زمانهای ریزش بازار

- حمایت از اقتصاد درونزنجیرهای (مثلاً با سوزاندن توکنهای خریداریشده)

با این حال، بازخرید تنها زمانی کارآمد است که پشتوانه مالی پایدار و استراتژی مشخص اقتصادی وجود داشته باشد. در غیر این صورت، ممکن است صرفاً تأثیر کوتاهمدتی بر قیمت بگذارد و حتی منجر به اتلاف منابع پروژه شود.

آیا بازخرید توکنها در سال ۲۰۲۵ واقعاً جواب میدهد؟

در سال ۲۰۲۵، بسیاری از پروژههای مطرح بازار کریپتو به سراغ اجرای برنامههای بازخرید رفتهاند. هدف اصلی در اغلب موارد، کاهش عرضه در گردش و تقویت قیمت توکن بوده است. اما پرسش اساسی اینجاست — آیا این سیاستها در عمل مؤثر بودهاند یا فقط مُسکنی موقتی برای کاهش قیمت محسوب میشوند؟

برای پاسخ به این سؤال، دادههای ۹ پروژه دارای درآمد پایدار بررسی شده تا اثر واقعی بازخریدها بر عملکرد بلندمدت توکن مشخص شود.

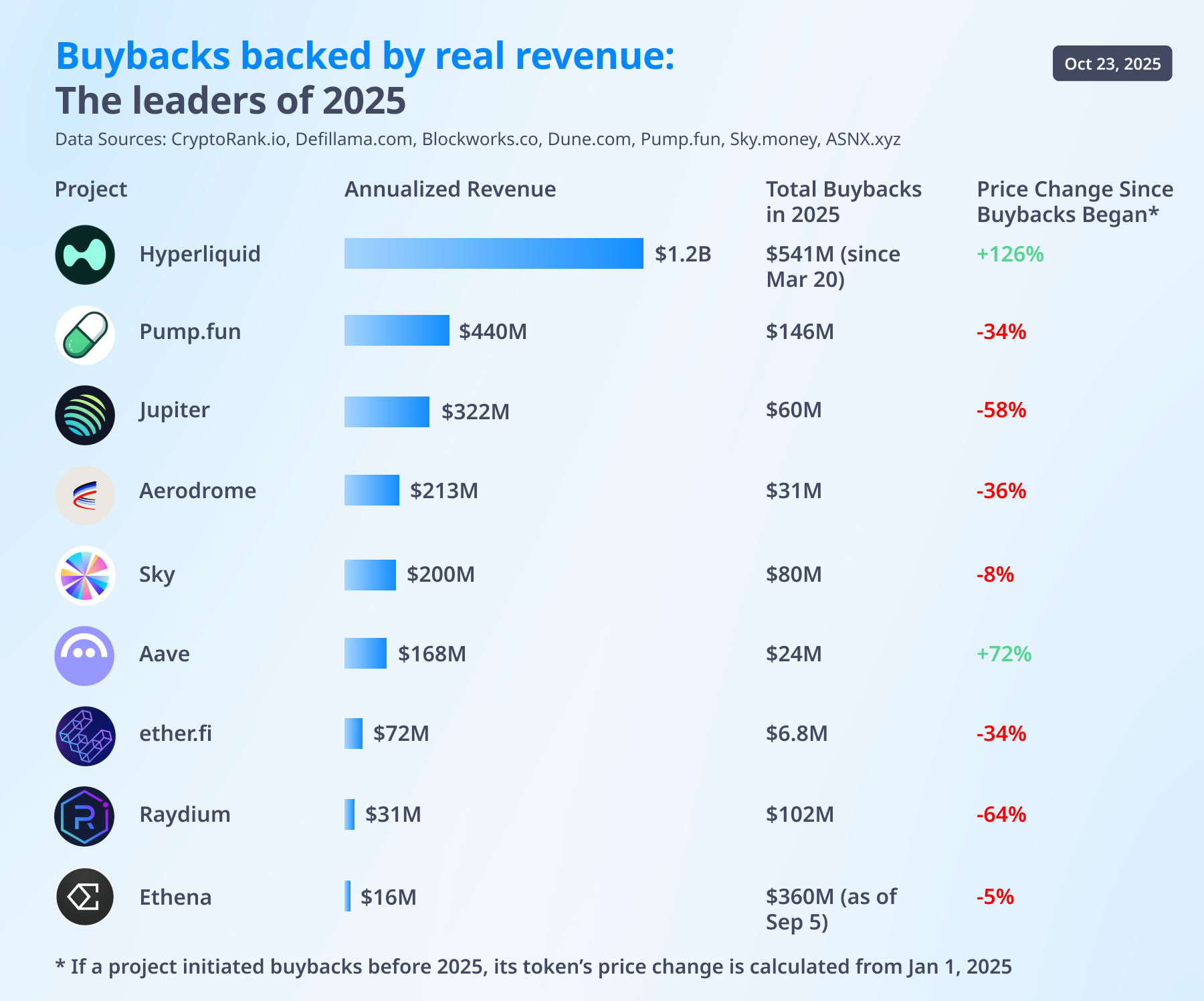

نتایج تحلیل: تنها دو برنده در میان نه پروژه

از میان پروژههای بررسیشده، تنها HYPE و AAVE موفق شدند پس از شروع بازخرید، رشد قیمتی خود را حفظ کنند.

توکن HYPE از زمان آغاز فعالیت صندوق Hyperliquid Assistance Fund در ماه مارس، بیش از ۱۲۶٪ رشد داشته است. اجرای یک بازخرید ۲۰ میلیون دلاری به پایداری این توکن در برابر سقوط اخیر بازار کمک کرد.

AAVE نیز از آوریل تاکنون رشد حدود ۷۲٪ را تجربه کرده است.

در مقابل، بیشتر پروژههای دیگر مانند PUMP، ENA، AERO و SKY تنها رشد کوتاهمدتی را تجربه کردند و سپس دوباره به زیر قیمت اولیه بازگشتند. حتی سقوط بازار در تاریخ ۱۱ اکتبر نیز صرفاً شتاب روند نزولی را افزایش داد، اما نشانههای ضعف پیشتر نیز وجود داشت.

برای برخی پروژهها از جمله JUP، RAY و ETHFI، بازخرید حتی در کوتاهمدت نیز هیچ اثری نداشت و کاهش قیمت که از قبل آغاز شده بود ادامه یافت. تیم Jupiter اکنون در حال بازنگری سیاست خود است:

- کاهش دوره آناستیکینگ از ۳۰ روز به ۷ روز

- کاهش تعداد رأیها

- و احتمال سوزاندن ۱۲۱ میلیون JUP (در انتظار تأیید DAO)

جمعبندی: بازخرید، نه معجزه است و نه بیاثر

تحلیل نتایج نشان میدهد در ۷ پروژه از ۹ پروژه، بازخریدها نتوانستهاند روند نزولی را متوقف کنند. به عبارت دیگر، بازخرید بهخودیخود نمیتواند تضمینی برای رشد قیمت باشد. این ابزار تنها زمانی معنا دارد که ارزش ذاتی توکن به اهداف پروژه گره خورده باشد و کارکرد مشخصی در اکوسیستم داشته باشد. در غیر این صورت، بازخرید میتواند به چاهی بیانتها برای هدر دادن منابع مالی پروژه تبدیل شود.

این مسئله پرسشی کلیدی را پیش میکشد: آیا صرف میلیونها دلار برای بازخرید توکن تصمیم درستی است؟

یا بهتر است این منابع در مسیرهایی مانند توسعه محصول، رشد اکوسیستم و گسترش مقیاس پروژه هزینه شوند؟

برخی پروژهها مانند Jupiter مسیر اصلاح را انتخاب کردهاند، در حالی که سایرین هنوز به سیاست بازخرید ادامه میدهند. در نهایت، زمان نشان خواهد داد کدام رویکرد پایدارتر است. برای معاملهگران خرد، آغاز یک برنامه بازخرید میتواند فرصت نوسانگیری کوتاهمدت ایجاد کند، اما نگهداری بلندمدت چنین توکنهایی با ریسک بالا همراه است.