بازار ارزهای دیجیتال مملو از پروژههایی است که هر یک تلاش میکنند جایگاه ویژهای در این اکوسیستم به دست آورند. یکی از پروژههای تازه و بحثبرانگیز در این حوزه، اتنا (Ethena) است که توکن بومی آن با نماد ENA شناخته میشود. این پروژه با هدف ایجاد یک «دلار مصنوعی غیر متمرکز» به نام USDe پا به میدان گذاشته است؛ دلاری که نه پشتوانه فیات دارد و نه به بانکها یا نهادهای سنتی متکی است.

در این مقاله چه میخوانیم؟

مشکل اصلی استیبلکوینهای فعلی همین وابستگی به ساختارهای متمرکز یا نیاز به وثیقهگذاری بیش از اندازه است. اتنا تلاش میکند با رویکردی متفاوت، استیبلکوینی بسازد که پایدار و در عین حال کارآمد باشد.

این مقاله به معرفی پروژه اتنا، بررسی سازوکارهای فنی، تحلیل توکنومیکس، مرور دادههای آنچین و همچنین مزایا، چالشها و چشمانداز آینده این ارز خواهد پرداخت.

Ethena چیست و چه کاری انجام میدهد؟

اتنا (Ethena) در اصل پاسخی به یکی از چالشهای بزرگ بازار کریپتو است: طراحی داراییای پایدار و غیر متمرکز که به سیستم مالی سنتی متکی نباشد. اگر نگاهی به استیبلکوینهای رایج بیندازیم، متوجه میشویم هرکدام کاستیهای خاص خود را دارند:

- USDT و USDC با وجود حجم عظیم بازار، بهطور کامل به ذخایر بانکی وابستهاند و ماهیتی متمرکز دارند.

- DAI گرچه غیرمتمرکز تر است، اما همچنان نیازمند وثیقهگذاری بیش از حد است که بهرهوری سرمایه را کاهش میدهد.

اتنا برای رفع این مشکل، از یک روش مالی با نام دلتا-هجینگ (Delta-Hedging) استفاده میکند. در این سازوکار:

- داراییهای پشتوانه شامل رمز ارزهایی مانند ETH یا نسخههای استیکشده آن (مانند stETH) هستند.

- همزمان، پروتکل در بازار فیوچرز موقعیتهای فروش باز میکند تا اثر نوسان قیمت دارایی پایه خنثی شود.

نتیجه این فرایند، تولید استیبلکوینی به نام USDe است که ارزش آن نزدیک به یک دلار باقی میماند، بدون آنکه به ذخایر بانکی یا وثیقهگذاری چند برابری نیاز داشته باشد.

علاوه بر USDe، نسخهای استیکشده به نام sUSDe نیز ارائه شده است. کاربران میتوانند با استیک کردن USDe به sUSDe دسترسی پیدا کنند و از سود حاصل از استیکینگ و نرخهای تامین مالی (Funding Rate) در بازار فیوچرز بهرهمند شوند. بدین ترتیب، Ethena تنها یک استیبلکوین ساده نیست، بلکه یک سامانه کامل برای ایجاد بازدهی نیز به شمار میرود.

پس از شناخت کلی پروژه اتنا، اکنون نوبت آن است که به بررسی توکن ENA بپردازیم؛ ارزی که قلب تپنده این اکوسیستم محسوب میشود.

معرفی توکن ENA

ENA یک توکن مبتنی بر استاندارد ERC-20 در شبکه اتریوم است. این توکن بهعنوان عنصر حاکمیتی و مشوقی طراحی شده تا هم کاربران و هم سرمایهگذاران در توسعه و پایداری اکوسیستم نقشآفرین باشند. اتنا بدون وجود ENA یک استیبلکوین دیگر به شمار میرفت؛ اما این توکن بُعد مشارکت جمعی و حکمرانی غیرمتمرکز را به پروژه اضافه میکند.

از زمان عرضه تاکنون، ENA توانسته ارزش بازار چند میلیارد دلاری کسب کند و در مدت کوتاهی در لیست برترین رمز ارزها از نظر حجم معاملات و ارزش بازار قرار گیرد.

نقشهای اصلی توکن ENA

- حاکمیت (Governance): دارندگان ENA میتوانند در رأیگیریها و تصمیمگیریهای کلیدی پروتکل شرکت کنند. برای مثال: انتخاب نوع داراییهای قابل قبول بهعنوان وثیقه، تعیین سیاستهای مربوط به صندوق بیمه، تصمیمگیری درباره تغییرات اقتصادی و کارمزدها.

- مشوقها و پاداشها (Incentives): بخشی از ENA بهعنوان مشوق برای کاربرانی اختصاص مییابد که نقدینگی تامین میکنند، USDe یا sUSDe را نگهداری و استفاده میکنند، در برنامههای استیکینگ مشارکت دارند.

- ایجاد همسویی منافع (Alignment of Interests): توزیع توکن ENA بین سرمایهگذاران، توسعهدهندگان و کاربران عادی باعث میشود همه گروهها در مسیر رشد و موفقیت پروژه ذینفع باشند.

توکنومیکس اتنا ENA

یکی از مهمترین بخشهای هر پروژه رمز ارزی، توکنومیکس آن است؛ زیرا نشان میدهد توکن چگونه توزیع شده، چه کسانی سهم بیشتری دارند و در آینده چه میزان عرضه جدید وارد بازار خواهد شد. این عوامل بهطور مستقیم روی قیمت، اعتماد بازار و ثبات پروژه اثرگذار هستند.

- عرضه کل: ۱۵ میلیارد واحد

- عرضه در گردش: حدود ۶٫۸ تا ۷ میلیارد واحد (بسته به دوره آزادسازی)

تخصیص توکنها

توزیع ENA بین گروههای مختلف صورت گرفته است تا هم سرمایهگذاران اولیه و هم تیم توسعه، و همچنین کاربران جامعه سهمی داشته باشند:

- تیم توسعه و مشاوران: بخشی از توکنها به اعضای اصلی تیم و مشاوران اختصاص یافته است تا انگیزه لازم برای رشد بلندمدت پروژه فراهم شود.

- سرمایهگذاران اولیه (Seed & Private Sale): سرمایهگذاران خطرپذیر (VCها) در مراحل اولیه سرمایهگذاری سهمی دریافت کردهاند.

- بنیاد و خزانه (Foundation & Treasury): این بخش برای حمایت از توسعههای آینده، همکاریهای استراتژیک و ایجاد صندوقهای حمایتی استفاده میشود.

- جامعه و مشوقها: درصد قابل توجهی از توکنها به شکل ایردراپ، استیکینگ و برنامههای تشویقی به کاربران اختصاص یافته است.

برنامه آزادسازی (Vesting)

- دوره قفل (Cliff): تیم و سرمایهگذاران اولیه در سال اول امکان فروش توکنهای خود را ندارند.

- آزادسازی تدریجی: پس از پایان دوره قفل، توکنها بهصورت ماهانه یا دورهای طی ۲ تا ۳ سال آزاد میشوند.

- ریسک فشار فروش: هر بار که بخشی از توکنها آزاد میشود، امکان افزایش عرضه در بازار و در نتیجه فشار فروش وجود دارد. این موضوع میتواند بر قیمت ENA اثر منفی بگذارد، بهخصوص اگر همزمان با شرایط نزولی بازار باشد.

تحلیل اثرات توکنومیکس

- نکته مثبت: تخصیص بخشی از توکنها به جامعه و مشوقها باعث شده کاربران انگیزه بیشتری برای مشارکت داشته باشند.

- نکته منفی: تمرکز بالای توکنها در دست نهنگ ها و تیم توسعه میتواند در آینده خطرناک باشد، چرا که با آزادسازیهای دورهای ممکن است بازار با فشار فروش مواجه شود.

- نکته کلیدی: ارزش ENA در بلندمدت بیش از هر چیز به پذیرش USDe و sUSDe بستگی دارد؛ اگر این محصولات کاربرد گسترده پیدا کنند، حتی عرضههای جدید هم مانع رشد نخواهد شد.

مکانیزم دلتا-هجینگ در Ethena

یکی از نوآوریهای کلیدی پروژه اتنا (Ethena)، استفاده از مکانیزم دلتا-هجینگ (Delta-Hedging) برای ایجاد و حفظ ثبات USDe است. این بخش مهمترین عامل تفاوت اتنا با سایر استیبلکوینها محسوب میشود و ارزش بررسی دقیق دارد.

دلتا-هجینگ یک استراتژی مالی است که در بازار مشتقات و توسط مؤسسات حرفهای استفاده میشود. هدف اصلی این استراتژی، خنثی کردن ریسک نوسان قیمت دارایی پایه است.

به زبان ساده، وقتی شما یک دارایی مثل ETH را بهعنوان وثیقه نگهداری میکنید، قیمت آن ممکن است بالا یا پایین برود. برای اینکه نوسان آن روی ارزش دارایی پایدار (USDe) اثر نگذارد، پروتکل در بازار فیوچرز یا پرپچوال پوزیشن فروش (Short) باز میکند. این کار باعث میشود سود یا زیان ناشی از تغییر قیمت ETH تا حد زیادی جبران گردد.

دلتا-هجینگ چگونه انجام میشود؟

در Ethena، فرایند به شکل زیر است:

کاربر دارایی خود (مثلاً ETH یا stETH) را برای ایجاد USDe وثیقهگذاری میکند. پروتکل اتنا همزمان با دریافت این وثیقه، در صرافیهای مشتقه (مانند Binance Futures یا GMX) پوزیشنهای فروش باز میکند.

- اگر قیمت ETH افزایش یابد، ارزش وثیقه بیشتر میشود، اما پوزیشن فروش زیان میدهد.

- اگر قیمت ETH کاهش پیدا کند، ارزش وثیقه پایین میآید، اما پوزیشن فروش سودآور خواهد بود.

در هر دو حالت، مجموع دارایی ثابت باقی میماند و USDe ارزش یک دلاری خود را حفظ میکند.

نقش Funding Rate در مدل اتنا

در قراردادها، بسته به شرایط بازار، نرخ تامین مالی (Funding Rate) وجود دارد. وقتی این نرخ مثبت است، دارندگان پوزیشن فروش (Short) سود دریافت میکنند. Ethena دقیقاً از همین ویژگی استفاده میکند و بخشی از درآمد خود را از Funding Rate به دست میآورد. به همین دلیل، نسخه استیکشده sUSDe میتواند سوددهی داشته باشد؛ زیرا درآمد حاصل از دلتا-هجینگ و Funding Rate بین دارندگان آن توزیع میشود.

این مدل بدون ریسک نیست:

- اگر Funding Rate منفی شود، پروتکل باید هزینه پرداخت کند و سودآوری آن کاهش مییابد.

- نیاز به نقدینگی بالا در بازار مشتقه وجود دارد؛ در شرایط بحران، ممکن است اجرای هجینگ با مشکل مواجه شود.

- مدیریت این پوزیشنها به شکل ۲۴/۷ ضروری است و هرگونه اختلال در قراردادهای هوشمند یا صرافیها میتواند خطرناک باشد.

تحلیل آنچین و فاندامنتال پروژه اتنا

برای درک عمیقتر ارزش و پایداری پروژه اتنا، صرفاً دانستن مکانیزمها کافی نیست. بررسی دادههای آنچین و تحلیلهای فاندامنتال نشان میدهد که این پروژه در عمل چه عملکردی داشته و چه چالشهایی پیش رو دارد.

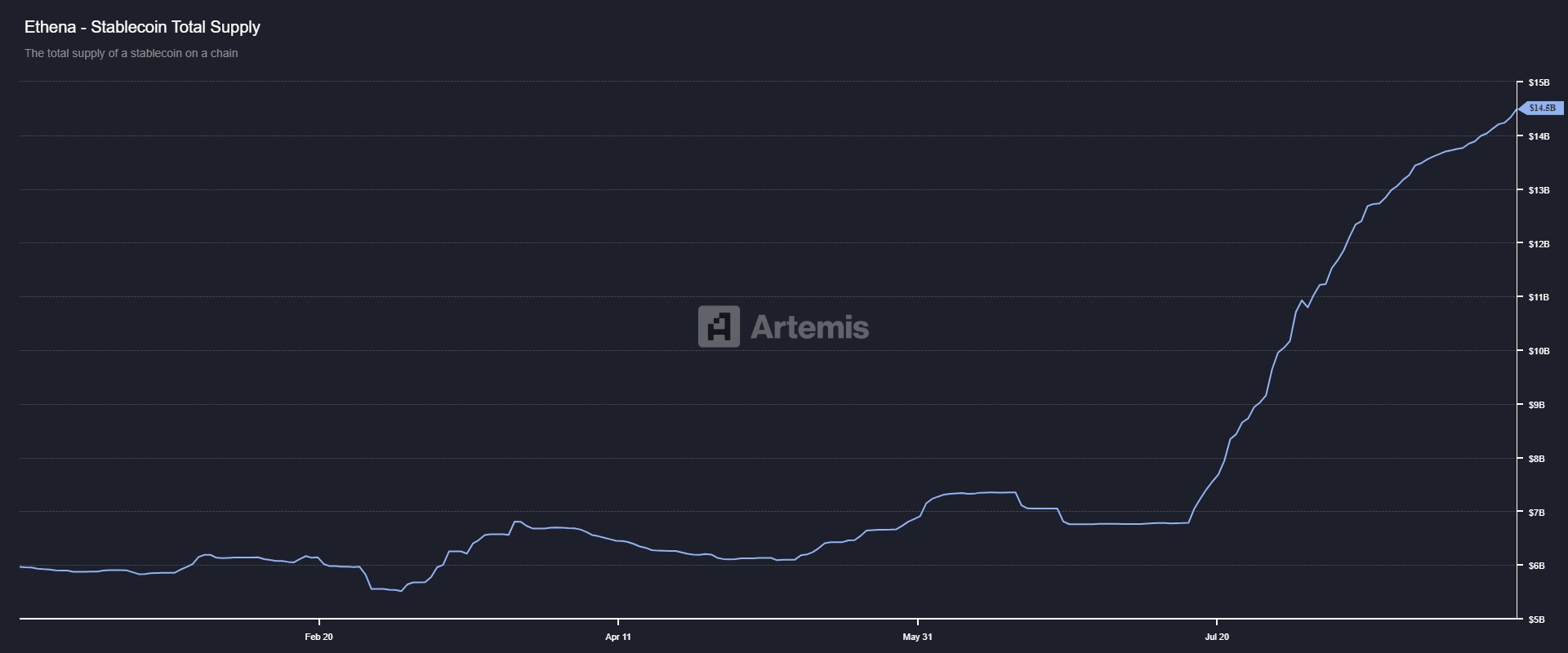

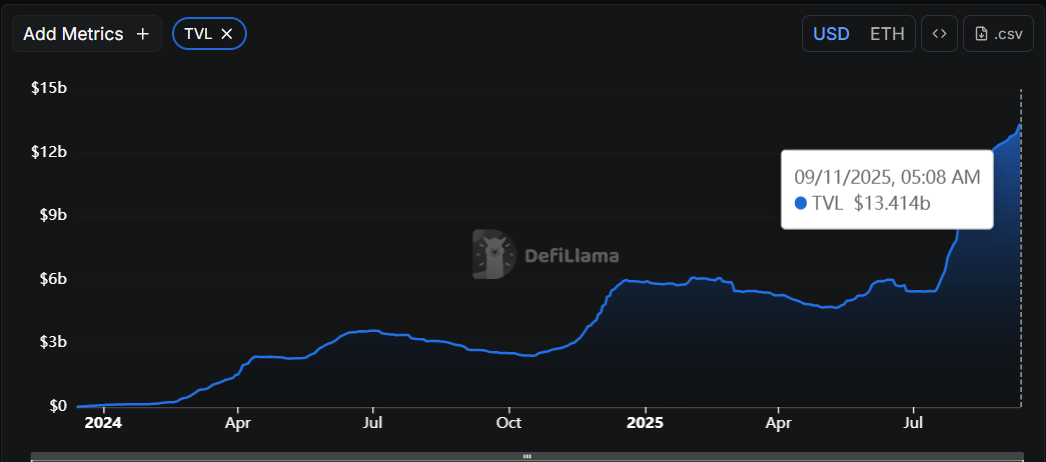

۱. ارزش کل قفلشده (TVL)

یکی از مهمترین شاخصها برای سنجش سلامت پروژههای دیفای، TVL یا ارزش کل داراییهای قفلشده است. اتنا در مدت زمان کوتاهی توانست چندین میلیارد دلار دارایی را در قالب USDe و sUSDe جذب کند. این رشد سریع نشان میدهد بازار به مدل دلتا-هجینگ و وعده ایجاد بازدهی پایدار توجه جدی داشته است. با این حال، نوسانات بازار میتواند مستقیماً بر سطح TVL اثر بگذارد.

۲. صندوق بیمه

اتنا یک صندوق بیمه طراحی کرده تا در مواقعی که درآمد حاصل از Funding Rate منفی میشود یا بازار شرایط غیرمنتظره دارد، از Peg دلاری USDe محافظت کند. این صندوق میتواند در کوتاهمدت نوسانات منفی را جبران کند؛ اما تحلیلها نشان میدهد اگر شرایط شدید و طولانیمدت شود، ذخایر صندوق ممکن است کافی نباشد.

۳. تمرکز توزیع توکنها

دادههای آنچین نشان میدهد بخش بزرگی از ENA در اختیار تعداد محدودی کیف پول است. این موضوع به معنای قدرت بالای نهنگها در تصمیمگیری و حتی جهتدهی به قیمت است. در صورت آزادسازیهای بزرگ، همین کیف پولها میتوانند فشار فروش شدیدی به بازار وارد کنند.

۴. فعالیت کاربران و پذیرش USDe

رشد سریع کاربران در استفاده از USDe و بهویژه sUSDe قابل توجه است. بسیاری از کاربران دیفای به دلیل نرخهای بازدهی بالا به سمت sUSDe جذب شدهاند؛ اما باید توجه داشت این بازدهی وابسته به شرایط Funding Rate بازار فیوچرز است؛ در نتیجه پایداری آن تضمینشده نیست.

۵. جریان ورودی و خروجی صرافیها

بررسی دادههای آنچین نشان میدهد در دورههایی حجم قابل توجهی ENA از کیف پولهای خصوصی به صرافیها منتقل شده است؛ این حرکتها با فشار فروش همزمان بودهاند. در مقابل، زمانی که توکنها از صرافیها خارج و در کیف پولها یا قراردادهای استیکینگ قفل میشوند، نشانهای مثبت از اعتماد سرمایهگذاران محسوب میشود.

۶. ریسکهای ساختاری

- ریسک نقدینگی: اگر در بازار فیوچرز نقدینگی کاهش یابد، اجرای دلتا-هجینگ با مشکل روبهرو خواهد شد.

- ریسک فنی: قراردادهای هوشمند پروژه همانند هر پروتکل دیفای دیگری در معرض آسیبپذیریهای امنیتی قرار دارند.

- ریسک قانونگذاری: چون اتنا در حال ساخت یک دلار مصنوعی است، ممکن است در آینده با فشارهای نظارتی کشورها روبهرو شود.

دادههای موجود نشان میدهند اتنا توانسته در مدت کوتاهی اعتماد بخش بزرگی از بازار دیفای را جلب کند. با این حال، تمرکز توزیع توکنها، وابستگی به Funding Rate و محدودیت ذخایر صندوق بیمه از مهمترین نقاط ضعف پروژه به شمار میروند.

مزایا و نوآوریهای پروژه Ethena

پس از بررسی دادههای آنچین و فاندامنتال، اکنون نوبت آن است که به نقاط قوت و ویژگیهای نوآورانه پروژه اتنا (Ethena) بپردازیم. این مزایا همان عواملی هستند که باعث شدهاند USDe و توکن ENA در مدت کوتاهی توجه بازار را به خود جلب کنند.

- کارایی سرمایه (Capital Efficiency): یکی از مشکلات بزرگ استیبلکوینهای غیرمتمرکز مثل DAI، نیاز به وثیقهگذاری بیش از حد است؛ برای مثال، کاربر باید ۱۵۰ دلار وثیقه بگذارد تا ۱۰۰ دلار استیبلکوین تولید کند. در Ethena، به دلیل استفاده از دلتا-هجینگ، نیاز به وثیقهگذاری اضافی کاهش مییابد. این ویژگی باعث میشود کاربران بتوانند با سرمایه کمتر، دارایی پایدار بیشتری ایجاد کنند.

- استقلال از سیستم بانکی سنتی: استیبلکوینهایی مانند USDT و USDC به ذخایر دلاری در بانکها متکی هستند. این وابستگی هم از نظر تمرکزگرایی و هم از منظر ریسکهای نظارتی مشکلساز است. Ethena برای ایجاد USDe نیازی به بانک یا ذخایر فیات ندارد. این موضوع آن را به یکی از معدود پروژههایی تبدیل میکند که واقعاً در مسیر غیر متمرکز سازی مالی (DeFi) گام برمیدارد.

- ایجاد بازدهی واقعی: بخش بزرگی از بازدهی در پروژههای دیفای ناشی از توزیع توکنهای جدید است (اصطلاحاً Yield مصنوعی). اما Ethena از دو منبع واقعی درآمدزایی میکند: Staking داراییهای وثیقهای مانند stETH. فاندینگ ریت در قراردادهای پرپچوال که در صورت مثبت بودن، سود مستقیم برای پروتکل ایجاد میکند. این ترکیب باعث میشود sUSDe به یک دارایی جذاب برای کسب بازدهی تبدیل شود.

- مقیاسپذیری و سرعت رشد: اتنا در مدت زمان کوتاهی موفق شد میلیاردها دلار سرمایه جذب کند و جزو پروژههای برتر دیفای از نظر TVL قرار گیرد. این رشد سریع نشان میدهد که بازار به مدل آن اعتماد اولیه پیدا کرده است.

- شفافیت و معماری بلاکچینی: تمام فرایندهای مربوط به ایجاد USDe، نگهداری وثیقه و توزیع سود از طریق قراردادهای هوشمند در بلاکچین ثبت میشوند. این شفافیت، سطح اعتماد جامعه را افزایش میدهد. کاربران میتوانند بهطور مستقیم دادههای آنچین را رصد کنند و وضعیت صندوقها یا قراردادها را بررسی کنند.

- ترکیب چندین بخش از اکوسیستم کریپتو: Ethena تنها یک استیبلکوین نیست؛ بلکه پلی میان بازار اسپات (Spot)، مشتقهها (Derivatives)، و بخش استیکینگ (Staking) ایجاد میکند. این ادغام چند بخشی باعث شده محصولی منحصربهفرد شکل بگیرد که هم برای کاربران عادی و هم برای سرمایهگذاران نهادی جذاب است.

بهطور خلاصه، Ethena با ارائه کارایی سرمایه بالاتر، استقلال از بانکها، بازدهی واقعی و معماری شفاف توانسته جایگاه ویژهای در دیفای به دست آورد. با این حال، برای درک کامل پروژه باید در کنار مزایا، ریسکها و چالشهای آن را نیز مورد توجه قرار داد.

ریسکها و چالشهای پروژه Ethena

هیچ پروژهای در دنیای رمز ارزها بدون ریسک نیست و اتنا (Ethena) نیز از این قاعده مستثنی نیست. همانطور که مزایای چشمگیری دارد، نقاط ضعف و تهدیدهایی نیز پیش روی آن قرار دارند که سرمایهگذاران و کاربران باید بهطور کامل از آنها آگاه باشند.

- وابستگی به Funding Rate: مدل درآمدی Ethena بهشدت به نرخ تأمین مالی (Funding Rate) در بازارهای پرپچوال وابسته است. زمانی که Funding Rate مثبت باشد، پروتکل درآمدزایی میکند.اما در صورت منفی شدن نرخ، پروتکل باید هزینه پرداخت کند. در بازارهای نزولی طولانیمدت، این وضعیت میتواند فشار سنگینی به سیستم وارد کند و حتی صندوق بیمه را با خطر تخلیه روبهرو سازد.

- ریسک نقدینگی در بازار مشتقات: برای اجرای استراتژی دلتا-هجینگ، نیاز به بازارهای مشتقه نقد شونده وجود دارد. اگر در شرایط بحرانی حجم معاملات کاهش یابد یا صرافیهای بزرگ محدودیتهایی اعمال کنند، اجرای هجینگ دشوار یا پرهزینه خواهد شد. این موضوع میتواند مستقیماً بر ثبات USDe اثر بگذارد.

- ریسک قراردادهای هوشمند: مانند هر پروژه دیفای دیگری، قراردادهای هوشمند Ethena نیز ممکن است در معرض باگها یا آسیبپذیریهای امنیتی باشند. هک یا خطای کدنویسی میتواند منجر به از دست رفتن داراییهای کاربران شود. اگرچه پروژه ممیزیهای امنیتی انجام داده، اما ریسک صفر در این حوزه وجود ندارد.

- ریسک تمرکز و توزیع توکن: بخش بزرگی از ENA در اختیار سرمایهگذاران اولیه و تیم توسعه است. با آزادسازیهای دورهای، امکان فشار فروش وجود دارد. این تمرکز میتواند روی تصمیمگیریهای حاکمیتی نیز تاثیر بگذارد و باعث شود منافع گروه کوچکی بر جامعه غالب شود.

- ریسک قانونگذاری: اتنا عملاً یک دلار مصنوعی غیرمتمرکز ایجاد کرده است. همین موضوع میتواند در آینده با چالشهای نظارتی مواجه شود، دولتها ممکن است چنین استیبلکوینهایی را تهدیدی برای سیاستهای پولی بدانند و فشارهای قانونی میتواند دسترسی کاربران یا صرافیها به USDe را محدود کند.

- ریسک مقیاس صندوق بیمه: صندوق بیمه برای پشتیبانی از Peg (وقتی میگوییم یک استیبلکوین مثل USDT یا USDe به دلار Peg شده، یعنی ارزش آن باید همیشه نزدیک به ۱ دلار آمریکا باقی بماند.) طراحی شده است. در شرایط عادی کفایت دارد. اما اگر بازار وارد دورهای طولانی با Funding Rate منفی شود، ظرفیت صندوق ممکن است برای حفظ ثبات کافی نباشد.

در مجموع، بزرگترین تهدید برای Ethena وابستگی آن به شرایط بازار مشتقه است. اگر این بازارها پایدار باشند، مدل Ethena کارآمد خواهد بود. اما در صورت بروز بحران یا فشارهای نظارتی، پروژه میتواند به سرعت آسیبپذیر شود.

وضعیت بازار و عملکرد قیمتی ENA

برای درک بهتر جایگاه اتنا (ENA) در صنعت رمزارز، لازم است به وضعیت بازار، تاریخچه قیمتی و شاخصهای کلیدی این توکن نگاهی دقیق بیندازیم.

۱. عرضه و ارزش بازار

- عرضه کل: ۱۵ میلیارد واحد ENA

- عرضه در گردش (Circulating Supply): حدود ۶٫۸ تا ۷ میلیارد واحد

- ارزش بازار (Market Cap): بیش از ۵ میلیارد دلار در زمان نگارش این مقاله

- ارزش رقیقشده کامل (Fully Diluted Valuation): حدود ۱۱ میلیارد دلار

این اعداد نشان میدهد ENA در مدت کوتاهی توانسته وارد جمع پروژههای بزرگ دیفای شود.

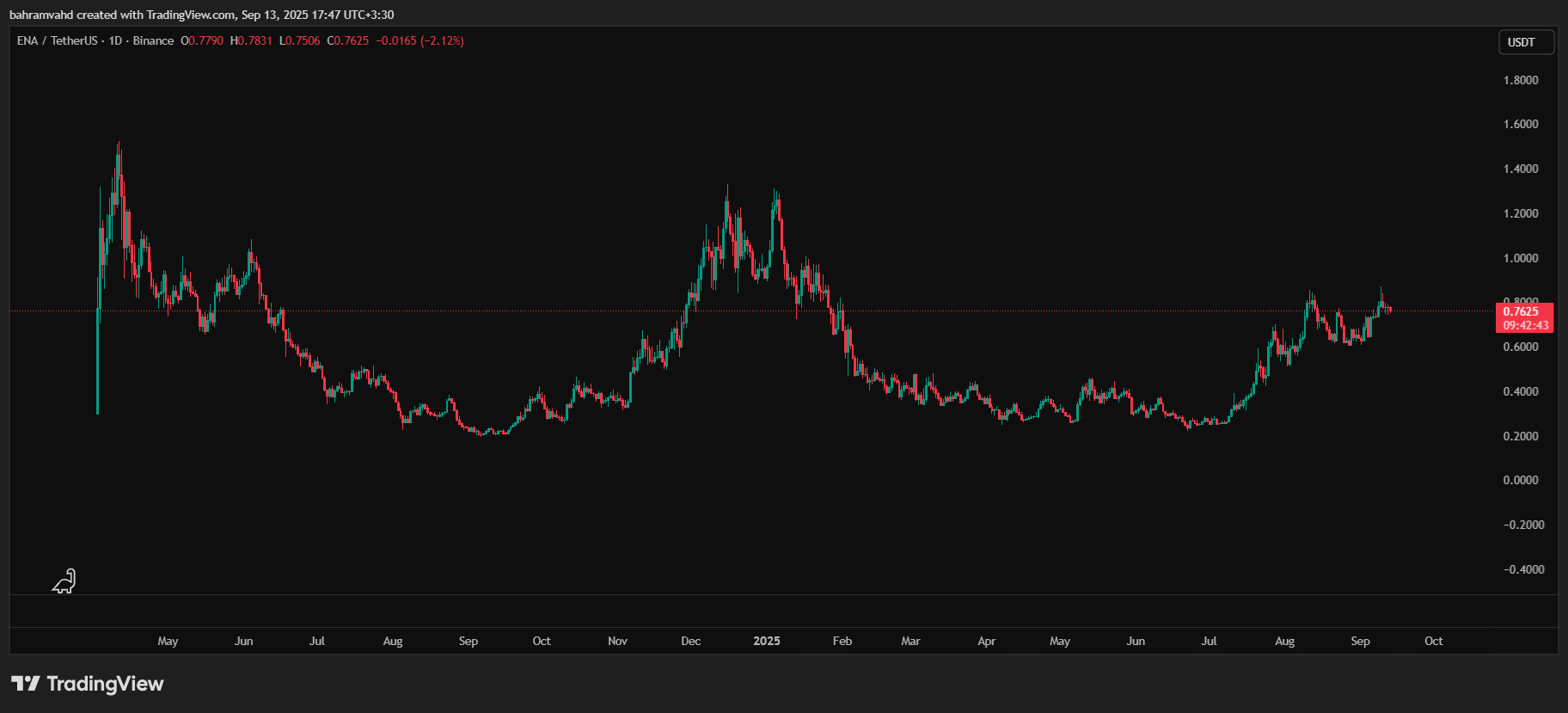

۲. تاریخچه قیمتی

- بالاترین قیمت تاریخی (ATH): حدود ۱٫۳ تا ۱٫۵ دلار (در اوج رشد بازار)

- پایینترین قیمت تاریخی (ATL): کمتر از ۰٫۶ دلار در دورههای اصلاح بازار

- قیمت فعلی: حدود ۰٫۷ تا ۰٫۸ دلار

این نوسانات نشان میدهد ENA هنوز در مرحله کشف قیمت قرار دارد و مسیر تثبیت بلندمدت خود را طی نکرده است.

۳. نوسانات و نقدینگی

ENA در صرافیهای معتبر جهانی مانند Binance، Bybit و OKX لیست شده است. حجم معاملات روزانه به میلیاردها دلار میرسد که نشاندهنده نقدینگی بالای آن است.با این حال، نوسانات روزانه نسبتاً شدید است و برای معاملهگران کوتاهمدت میتواند فرصت یا تهدید محسوب شود.

۴. تاثیر ایردراپها و آزادسازیها

در مراحل ابتدایی، بخش قابل توجهی از ENA از طریق ایر دراپ به کاربران دیفای توزیع شد. این امر باعث افزایش سریع کاربران شد، اما همزمان فشار فروش کوتاهمدت ایجاد کرد. در آینده، آزادسازیهای بیشتر از سوی تیم و سرمایهگذاران اولیه میتواند مجدداً چنین اثری داشته باشد.

۵. همبستگی با پذیرش USDe

ارزش ENA بهشدت به میزان استفاده از USDe و sUSDe وابسته است. اگر این استیبلکوینها سهم بیشتری از بازار بگیرند، تقاضا برای ENA افزایش مییابد. در غیر این صورت، ممکن است ENA نتواند رشد پایدار داشته باشد. توکن ENA توانسته در مدت کوتاه، جایگاهی قابل توجه از نظر ارزش بازار و نقدینگی کسب کند. اما مسیر آینده آن به شدت به پذیرش محصولات اصلی Ethena و شرایط کلی بازار رمزارزها گره خورده است.

آینده و چشمانداز ارز اتنا (ENA)

پیشبینی آینده یک پروژه رمزارزی هرگز قطعی نیست، اما بررسی دادههای فاندامنتال، شرایط بازار و مدل اقتصادی میتواند مسیرهای احتمالی را نشان دهد. پروژه اتنا (Ethena) و توکن ENA نیز از این قاعده مستثنی نیستند.

۱. سناریوی خوشبینانه: رشد و تثبیت

در این حالت:

- USDe به یکی از استیبلکوینهای پرکاربرد دیفای تبدیل میشود.

- sUSDe با ارائه بازدهی پایدار، سرمایهگذاران بیشتری را جذب میکند.

- نقدینگی بازار مشتقه افزایش مییابد و Funding Rate بهطور عمده مثبت باقی میماند.

- مشارکت در حاکمیت با توکن ENA گسترش مییابد و ارزش آن بهعنوان دارایی سرمایهگذاری بالا میرود.

در این شرایط، ENA میتواند رشد قیمتی چشمگیری تجربه کند و به یکی از رمزارزهای برتر بازار تبدیل شود.

۲. سناریوی میانه: نوسان و رشد محدود

در این حالت:

- USDe جایگاه خاصی پیدا میکند، اما نتواند بهطور کامل با USDT یا USDC رقابت کند.

- بازدهی sUSDe در مقاطعی جذاب است اما ثبات ندارد.

- ENA در محدوده قیمتی متوسط باقی میماند و تنها در دورههای صعودی بازار رشد میکند.

این سناریو محتملترین مسیر در کوتاهمدت است، زیرا رقابت در بازار استیبلکوینها بسیار شدید است.

۳. سناریوی بدبینانه: کاهش اعتماد

اگر شرایط زیر رخ دهد، پروژه با بحران مواجه میشود:

- Funding Rate بهطور مداوم منفی شود و صندوق بیمه نتواند فشار را تحمل کند.

- مشکلات فنی یا هک در قراردادهای هوشمند رخ دهد.

- دولتها قوانین سختگیرانهای علیه استیبلکوینهای مصنوعی اعمال کنند.

- نهنگها و سرمایهگذاران اولیه بخش بزرگی از توکنها را همزمان به بازار عرضه کنند.

در این حالت، USDe ممکن است پگ قیمتی (Peg) خود را از دست بدهد و ENA نیز با سقوط ارزش روبهرو شود.

۴. عوامل کلیدی برای آینده ENA

- پذیرش جامعه: هرچه کاربران بیشتری USDe و sUSDe را بهکار گیرند، جایگاه ENA تقویت میشود.

- شرکای استراتژیک: همکاری با پروتکلهای بزرگ دیفای یا صرافیها میتواند اعتماد بازار را افزایش دهد.

- مدیریت عرضه: نحوه آزادسازی توکنها و مدیریت جامعه اهمیت زیادی در حفظ قیمت دارد.

- انعطافپذیری در برابر قانونگذاری: توانایی تیم در سازگاری با قوانین کشورها تعیینکننده خواهد بود.

اتنا یک ایده جسورانه در دنیای دیفای است که هم پتانسیل بالای موفقیت دارد و هم ریسکهای جدی پیش روی آن قرار دارند. مسیر پیشروی ENA بستگی مستقیم به توانایی تیم در مدیریت ریسکها و ایجاد اعتماد پایدار در جامعه کریپتو خواهد داشت.

جمعبندی

پروژه اتنا (Ethena) یکی از جسورانهترین تلاشها برای بازتعریف مفهوم استیبلکوین در دنیای دیفای است. این پروژه با معرفی USDe بهعنوان یک دلار مصنوعی غیرمتمرکز و بهرهگیری از مکانیزم دلتا-هجینگ، توانسته مدلی متفاوت و خلاقانه ارائه کند. افزون بر آن، با محصولی مانند sUSDe امکان دریافت بازدهی واقعی از طریق استیکینگ و نرخهای تأمین مالی بازار مشتقه را در اختیار کاربران قرار میدهد.

آینده ENA بهشدت به موفقیت یا شکست USDe و sUSDe بستگی دارد. اگر این محصولات بتوانند سهمی قابل توجه از بازار استیبلکوینها را به دست آورند و بازدهی پایدار ارائه کنند، ENA به یکی از داراییهای مهم دیفای تبدیل خواهد شد. در غیر این صورت، احتمال کاهش اعتماد و افت ارزش نیز وجود دارد.

به همین دلیل، سرمایهگذاری در ENA نیازمند دید بلندمدت، مدیریت ریسک و رصد مداوم دادههای آنچین است. اتنا پتانسیل رشد چشمگیری دارد، اما مسیر پیشروی آن پر از چالشهایی است که تنها زمان نشان خواهد داد چگونه با آنها روبهرو میشود.