سقوط ۹۰ درصدی توکن OM زنگ خطری جدی برای دنیای رمزارزها بود. این سقوط، حاصل ترکیبی از توکنومیکس ناقص، مدل عرضه تورمیِ نامحدود، و تمرکز نگرانکننده توکنها در دست تیم توسعه بود؛ عواملی که راه را برای دستکاری قیمت و ایجاد هیجانات کاذب هموار کردند. در چنین فضایی، نوسانات بازار تنها جرقهای برای انفجار بود. کارشناسان توصیه میکنند که برای در امان ماندن از چنین فاجعههایی، سرمایهگذاران باید با دقت به سراغ تحلیل دادههای آنچین بروند، توزیع و نقدینگی واقعی توکن را بررسی کنند و سبد سرمایه خود را هوشمندانه متنوعسازی نمایند.

در این مقاله چه میخوانیم؟

سقوط OM و آنچه سرمایهگذاران از قلم انداختند

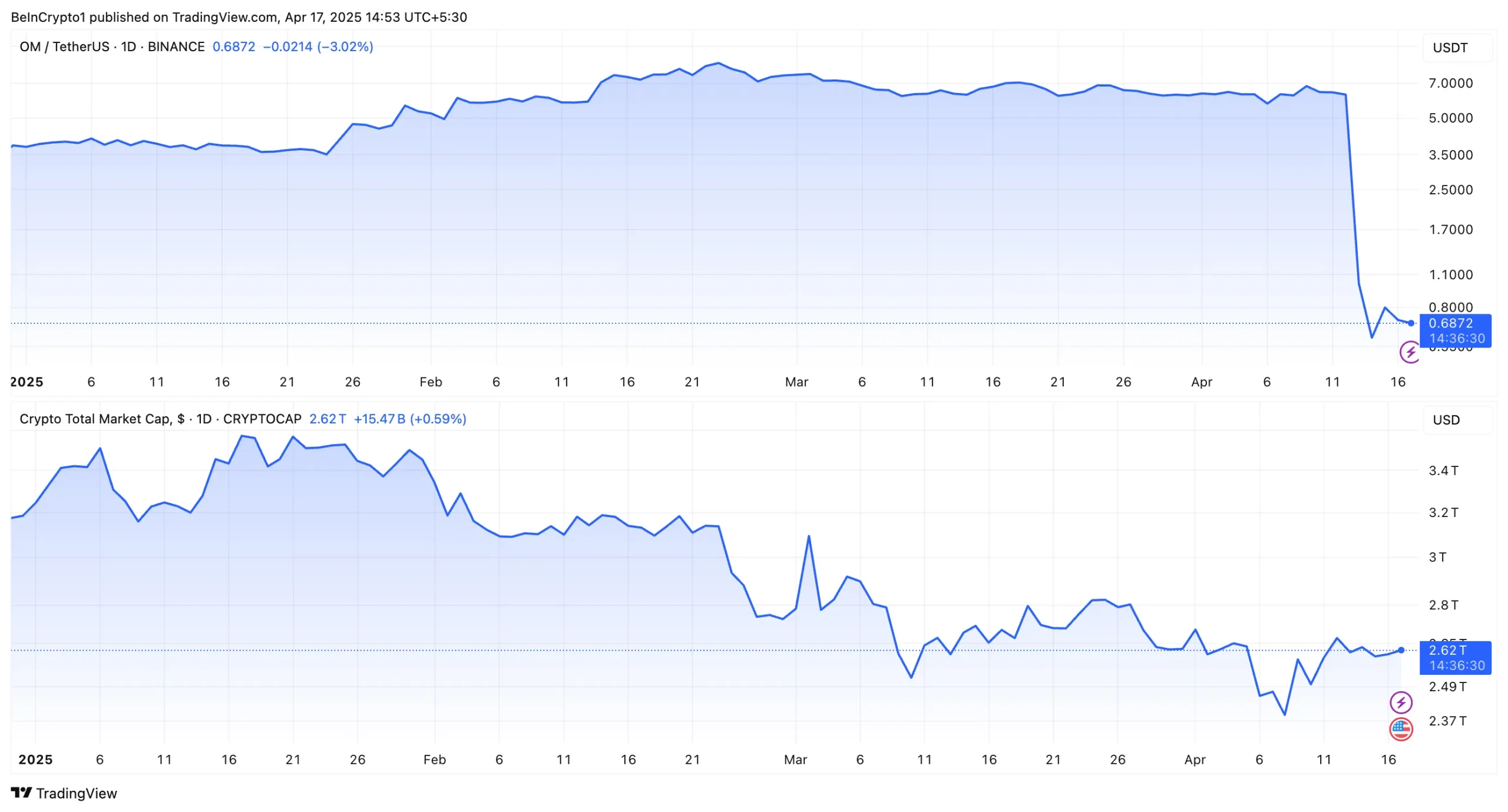

در تاریخ ۱۳ آوریل، انتشار خبر سقوط ۹۰ درصدی توکن OM موجی از شوک و انتقاد را در میان سرمایهگذاران بهدنبال داشت. بسیاری از کاربران، پروژه را به اجرای طرح پامپ و دامپ متهم کردند و خواستار شفافسازی شدند. در همین حال، تحلیلگران با بررسی دقیق ابعاد مختلف این فروپاشی، پنج هشدار کلیدی را شناسایی کردند که میتوانستند زودتر از وقوع بحران، زنگ خطر را به صدا درآورند.

۱. توکنومیکس ناقص OM

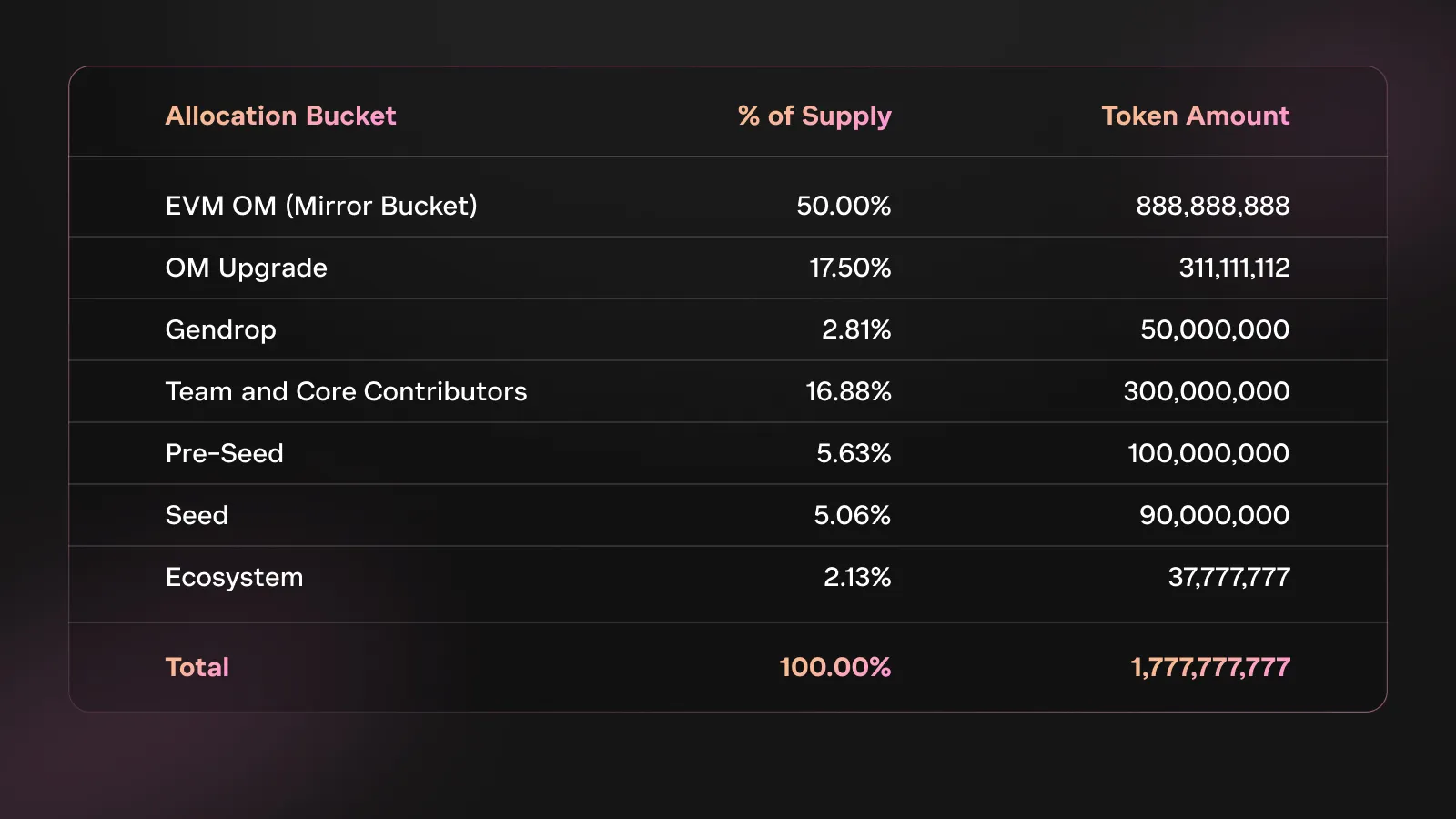

در سال ۲۰۲۴، پس از رأیگیری در میان اعضای جامعه، توکن OM از استاندارد ERC20 به توکن بومی شبکه MANTRA منتقل شد. همزمان با این انتقال، عرضه کل توکن به ۱.۷ میلیارد واحد افزایش یافت و مدل عرضه محدود پیشین کنار گذاشته شد تا جای خود را به یک ساختار تورمی و بدون سقف بدهد، تغییری که نگرانیهایی را درباره رقیق شدن ارزش و تمرکز قدرت در پروژه ایجاد کرد.

مشکلات

-

رقیق شدن سهم سرمایهگذاران اولیه: در جریان تغییر توکنومیکس OM، عرضه کل توکن بهصورت قابل توجهی افزایش یافت. این اقدام باعث شد سهم نسبی سرمایهگذاران اولیه از کل شبکه کاهش یابد؛ پدیدهای که به آن “رقیق شدن” (Dilution) گفته میشود. در نتیجه، ارزش نسبی توکنهای در اختیار سرمایهگذاران اولیه افت کرد، بدون اینکه ارزش ذاتی پروژه یا مزایای جدیدی برای آنها ایجاد شده باشد.

-

قفلگذاری پیچیده به نفع اینسایدرها یا افراد داخلی پروژه: ساختار قفلگذاری توکنها در پروژه OM به گونهای طراحی شده بود که عمدتاً به نفع اعضای داخلی و سرمایهگذاران اولیه بود. این ساختارها معمولاً شامل زمانبندی آزادسازی توکنها بهصورت مرحلهای هستند، اما در این پروژه بهگونهای تنظیم شده بود که اینسایدرها دسترسی سریعتری به حجم زیادی از توکن داشتند؛ عاملی که زمینهساز فروشهای سنگین و فشار فروش بر بازار شد.

-

عرضه در گردش کم و ارزش کل بازار بسیار بالا = دستکاری قیمت: در حالی که عرضه در گردش OM پایین بود، ارزش کل بازار آن (Fully Diluted Valuation یا FDV) بهطرز غیرمعمولی بالا تخمین زده شده بود. این اختلاف فاحش به ایجاد هیجانات کاذب، افزایش قیمت مصنوعی و در نهایت امکان دستکاری قیمت توسط بازیگران اصلی منجر شد. در چنین شرایطی، نقدینگی کم و تمرکز بالای توکنها در دست معدود افراد، فضا را برای پامپ و دامپهای مکرر فراهم میسازد.

هشدار: ۹۰٪ توکنها در اختیار تیم پروژه بود و این سطح تمرکز، پروژه را از مسیر غیرمتمرکز خارج کرده بود.

راهکارها

-

بررسی دقیق قفلگذاریها و دارندگان اصلی توکن: یکی از گامهای حیاتی پیش از سرمایهگذاری در هر پروژه رمزارزی، تحلیل دقیق ساختار قفلگذاری توکنها (Token Vesting) و شناسایی دارندگان اصلی آن است. سرمایهگذار باید بداند که چه میزان از توکنها در اختیار تیم توسعهدهنده، سرمایهگذاران اولیه یا اینسایدرهاست و چه زمانی این توکنها آزاد خواهند شد. پروژههایی که بخش بزرگی از توکنها را در اختیار تعداد محدودی فرد قرار میدهند، ریسک بالاتری از نظر دستکاری بازار دارند.

-

استفاده از ابزارهایی مانند Bubble Map برای تحلیل توزیع توکن: برای تحلیل دقیق توزیع توکنها در یک پروژه، ابزارهایی مانند Bubble Map میتوانند دید بصری و شفافی از مالکیت و انتقال توکنها ارائه دهند. این ابزارها به شناسایی الگوهای نهنگها، ارتباطات کیفپولها و احتمال وجود هماهنگیهای پشت پرده کمک میکنند و میتوانند نشانههای اولیه از رفتارهای مشکوک یا تمرکز غیرطبیعی توکنها را آشکار سازند.

-

اولویت با پروژههایی با توزیع عادلانه و شفاف است: پروژههایی که توکنهای خود را بهصورت منصفانه میان جامعه، کاربران واقعی و سرمایهگذاران متنوع توزیع میکنند، از نظر پایداری و اعتمادپذیری گزینههای مناسبتری برای سرمایهگذاری به شمار میروند. توزیع شفاف، همراه با گزارشهای عمومی درباره نحوه اختصاص توکنها، به ایجاد اعتماد در جامعه کمک کرده و احتمال دستکاری بازار را کاهش میدهد.

۲. رفتار قیمتی مشکوک OM

در شرایطی که اکثر رمزارزها تحت تأثیر فشارهای کلان اقتصادی در حال کاهش قیمت بودند، رفتار قیمتی OM برخلاف جریان بازار عمل میکرد. قیمت این توکن بهطور نامعمول و دورهای افزایش مییافت و سپس برای مدتی در یک سطح ثابت باقی میماند؛ الگویی که میتوان آن را بهصورت «پامپ، سکون، پامپ» توصیف کرد. این نوع نوسان غیرطبیعی، یکی از نشانههای بالقوه دستکاری قیمت یا فعالیت هماهنگ شده توسط بازیگران داخلی بود؛ مسئلهای که بسیاری از سرمایهگذاران آن را نادیده گرفتند.

هشدار: رفتار قیمتی غیرطبیعی نشاندهنده دستکاری قیمت بود، مسئلهای که بسیاری از سرمایهگذاران آن را نادیده گرفتند.

راهکارها

-

تعیین حد ضرر اتوماتیک (مثلا ۱۰ تا ۲۰٪ کمتر از قیمت خرید): یکی از اصول اساسی مدیریت ریسک در بازارهای پرنوسان رمزارزی، تعیین حد ضرر اتوماتیک است. با تنظیم دستور فروش در سطوحی مانند ۱۰ تا ۲۰ درصد پایینتر از قیمت خرید، سرمایهگذار میتواند در شرایط افت ناگهانی بازار، از زیانهای سنگین جلوگیری کرده و سرمایه خود را حفظ کند. این روش بهویژه زمانی کاربرد دارد که نظارت لحظهای بر بازار امکانپذیر نیست.

-

عدم تخصیص بیشازحد سرمایه به یک پروژه: سرمایهگذاری متمرکز روی یک دارایی یا پروژه خاص میتواند در صورت بروز مشکلات بنیادی، کل پرتفوی سرمایهگذار را با خطر مواجه کند. توصیه میشود تنها بخشی از سبد سرمایه به هر پروژه اختصاص یابد تا در صورت سقوط ناگهانی، آسیب کلی کاهش یابد و امکان جبران از طریق سایر داراییها فراهم باشد.

-

استفاده از فیوچرز دائمی برای هج کردن پوزیشنها: سرمایهگذارانی که قصد حفظ دارایی خود در بلندمدت را دارند، میتوانند با استفاده از قراردادهای آتی دائمی (Perpetual Futures)، در برابر کاهش قیمت احتمالی هج کنند. این ابزار به آنها اجازه میدهد همزمان با نگهداشتن توکن در سبد، از کاهش ارزش آن در بازار نقدی نیز جلوگیری نمایند.

-

بررسی نقدینگی توکن و حساسیت قیمت به سفارش فروش: پیش از ورود به یک پروژه، تحلیل نقدینگی توکن از اهمیت بالایی برخوردار است. عواملی مانند حجم معاملات روزانه، عمق دفتر سفارش (Order Book Depth) و تأثیر یک سفارش فروش بزرگ بر قیمت توکن، میتوانند نشان دهند که آیا بازار توان تحمل فشار فروش را دارد یا خیر. توکنهایی با نقدینگی پایین، بهراحتی دچار پامپ و دامپ میشوند و ریسک بالاتری دارند.

۳. ضعف بنیادین پروژه

ارزش بازار کاملاً رقیقشده (FDV) توکن OM در مقطعی به ۹.۵ میلیارد دلار رسید، در حالیکه ارزش کل قفلشده (TVL) آن تنها ۱۳ میلیون دلار بود. این اختلاف فاحش میان ارزشگذاری و استفاده واقعی از پروتکل، نشاندهنده عدم ثبات بنیادی پروژه و احتمال وجود حباب قیمتی بود که میتوانست سرمایهگذاران را در معرض ریسک جدی قرار دهد.

نکات دیگر

-

ایردراپ با تاخیر، تغییر قوانین، حذف کاربران واقعی و حضور باتها: فرآیند ایردراپ در پروژه OM بهجای تقویت اعتماد جامعه، به عاملی برای بیاعتمادی تبدیل شد. تأخیرهای مکرر در زمانبندی، تغییرات ناگهانی در معیارهای واجد شرایط بودن، حذف کاربران واقعی و در مقابل، باقیماندن باتها در لیست نهایی دریافتکنندگان، باعث شد توزیع توکن بهشدت ناعادلانه و بیثبات به نظر برسد. این بینظمیها نشانهای از ضعف در برنامهریزی و شفافیت تیم پروژه بود.

-

روابط تیم با پروژهها و ICOهای مشکوک: بررسی پیشینه اعضای تیم OM نشاندهنده ارتباطات آنها با پروژهها و عرضه اولیه سکه (ICO)هایی است که سابقهای مشکوک یا عملکردی ضعیف در بازار داشتهاند. چنین سابقههایی میتواند نشانهای از تکرار رفتارهای غیرحرفهای یا حتی کلاهبردارانه در پروژههای جدید باشد و سرمایهگذاران را نسبت به اعتبار و نیت واقعی تیم توسعهدهنده مردد کند.

-

ارتباطات احتمالی با پلتفرمهای شرطبندی: یکی دیگر از موارد بحثبرانگیز در مورد پروژه MANTRA، گمانهزنیهایی درباره ارتباط غیرشفاف تیم با پلتفرمهای شرطبندی آنلاین بود. هرچند این ادعاها هنوز بهطور رسمی اثبات نشدهاند، اما در فضای پرریسک رمزارزها، هرگونه پیوند با حوزههای پرمخاطره مانند شرطبندی میتواند اعتماد سرمایهگذاران را تضعیف و ریسک مشارکت در پروژه را بهطور قابلتوجهی افزایش دهد.

راهکارها

-

بررسی سابقه و رزومه تیم: پیش از سرمایهگذاری در هر پروژه رمزارزی، یکی از مهمترین گامها، بررسی پیشینه کاری و سابقه اعضای تیم پروژه است. تیمهایی که سابقه موفق در پروژههای گذشته، تخصص فنی مشخص و حضور فعال در شبکههای اجتماعی و جامعه رمزارزی دارند، معمولاً قابلاعتمادتر هستند. در مقابل، نبود شفافیت درباره هویت یا سابقه اعضا، میتواند نشانهای از ریسکهای پنهان باشد.

-

ارزیابی نقشه راه و فعالیت آنچین: نقشه راه یک پروژه باید شفاف، زمانبندیشده و قابلپیگیری باشد. بررسی انطباق بین آنچه در وایتپیپر آمده با فعالیت واقعی پروژه در بلاکچین، یکی از روشهای مهم ارزیابی سلامت پروژه است. پروژههایی که فاقد پیشرفت واقعی در مسیر اعلامشده هستند، ممکن است صرفاً با تبلیغات یا اهداف سودجویانه راهاندازی شده باشند.

-

تحلیل تفاوت رشد واقعی و رشد مصنوعی (مثل ایردراپ): افزایش ناگهانی کاربران، تراکنشها یا توکنهولدرها همیشه نشاندهنده موفقیت نیست. در بسیاری از موارد، این رشد حاصل تاکتیکهایی مانند ایردراپهای بیهدف، مشوقهای کوتاهمدت یا حتی تراکنشهای ساختگی است. تحلیلگران حرفهای با استفاده از دادههای آنچین میتوانند رشد واقعی را از رشد مصنوعی تفکیک کرده و اعتبار پروژه را ارزیابی کنند.

-

تحقیق درباره پیشینه افراد کلیدی پروژه: علاوه بر بررسی رزومه عمومی تیم، لازم است پیشینه افراد کلیدی پروژه، بهویژه از منظر مشارکت در پروژههای قبلی، ارتباط با ICOهای بحثبرانگیز یا هرگونه سابقه تخلف مالی مورد ارزیابی قرار گیرد. این اطلاعات معمولا از طریق منابع عمومی، انجمنها، پلتفرمهای ارزیابی پروژهها و شبکههای اجتماعی قابل دسترسی است و در تصمیمگیری آگاهانه سرمایهگذاران نقش حیاتی دارد.

۴. فعالیت نهنگها و واریز به صرافیها

پیش از سقوط قیمت OM، یک کیف پول منتسب به تیم پروژه ۳.۹ میلیون توکن را به صرافی OKX منتقل کرد؛ اقدامی که بهعنوان یک سیگنال هشداردهنده تلقی شد. در مجموع، طی روزهای منتهی به ریزش، حدود ۴۳.۶ میلیون توکن OM معادل با ۲۲۷ میلیون دلار به صرافیها ارسال شد، که نشاندهنده احتمال فروش سازمانیافته و فشار فروش عمدی از سوی دارندگان بزرگ توکن بود.

هشدار: ورود توکنها به صرافی در حجم زیاد، معمولاً نشانهای از آمادهسازی برای فروش است.

راهکارها

-

ردیابی فعالیت نهنگها با ابزارهایی مانند Arkham، Nansen: یکی از روشهای مؤثر برای پیشبینی تحرکات بازار، تحلیل رفتار نهنگها (دارندگان بزرگ توکن) است. ابزارهایی مانند Arkham و Nansen به سرمایهگذاران امکان میدهند تا کیفپولهای بزرگ را شناسایی کرده، انتقالهای مشکوک را پیگیری کنند و از تحرکات بالقوه تأثیرگذار مطلع شوند. ردیابی نهنگها بهویژه زمانی اهمیت دارد که آنها مقادیر زیادی توکن را به صرافیها منتقل میکنند که میتواند نشانهای از فروش قریبالوقوع باشد.

-

تنظیم هشدار روی Etherscan و Glassnode: برای نظارت لحظهای بر فعالیتهای غیرعادی در بلاکچین، استفاده از پلتفرمهایی مانند Etherscan و Glassnode توصیه میشود. این ابزارها امکان تنظیم هشدار برای تراکنشهای بزرگ، تغییرات موجودی آدرسهای خاص یا ورود حجم بالایی از توکن به صرافیها را فراهم میکنند. چنین هشدارهایی میتوانند زنگ خطر بهموقعی برای مدیریت ریسک باشند.

-

بررسی وضعیت قفل توکنها: Dune Analytics یکی از ابزارهای تحلیلی قدرتمند برای ردیابی دادههای آنچین است. با کمک داشبوردهای سفارشی، سرمایهگذاران میتوانند زمانبندی آزادسازی توکنها، وضعیت قفلگذاری (Vesting) و رفتار آدرسهای وابسته به تیم پروژه را بررسی کنند. این اطلاعات برای پیشبینی فشار فروش ناشی از آزادسازی ناگهانی توکنها حیاتی است.

-

ارزیابی عمق بازار (مثلاً اگر عمق ۱٪ کمتر از ۵۰۰ هزار دلار باشد، خطرناک است): عمق بازار یکی از شاخصهای کلیدی برای ارزیابی نقدینگی واقعی یک توکن است. اگر عمق سفارشات خرید و فروش در فاصله ۱٪ از قیمت فعلی کمتر از ۵۰۰ هزار دلار باشد، حتی فروش یک حجم نسبتاً کوچک میتواند قیمت را بهشدت دچار نوسان کند. این موضوع خصوصاً در پروژههایی با نقدینگی پایین میتواند منجر به سقوطهای ناگهانی و غیرقابل جبران شود. استفاده از دادههای پلتفرمهایی مانند Kaiko برای بررسی عمق بازار توصیه میشود.

۵. نقش صرافیهای متمرکز (CEX)

مدیرعامل MANTRA علت اصلی سقوط قیمت را بسته شدن اجباری پوزیشنها در ساعات با نقدینگی پایین اعلام کرد و مدعی شد که این اتفاق ناشی از عملکرد نامسؤولانه صرافیهای متمرکز بوده است. برخی تحلیلگران نیز این ادعا را تا حدی تأیید کردهاند و معتقدند لیکوئید شدن گسترده پوزیشنها در صرافیهای متمرکز (CEXها) در شرایط کمعمق بازار، منجر به ایجاد موجی از فروشهای زنجیرهای شد که در نهایت سرعت و شدت سقوط OM را بهطور چشمگیری افزایش داد. شد.

نکات

-

عمق بازار ۱٪ از ۶۰۰ هزار دلار به ۱۴۷ هزار دلار کاهش یافت: در آستانه سقوط توکن OM، یکی از نشانههای هشداردهنده، کاهش قابلتوجه عمق بازار آن بود. دادههای بهدستآمده نشان میدهد که عمق سفارشات در فاصله ۱٪ از قیمت بازار، از ۶۰۰ هزار دلار به تنها ۱۴۷ هزار دلار کاهش یافت. این افت شدید به معنای شکنندگی بازار و آمادگی آن برای نوسانات شدید قیمتی در اثر کوچکترین فشار فروش بود.

-

۷۴.۷ میلیون دلار در عرض ۲۴ ساعت لیکوئید شد: همزمان با کاهش نقدینگی، بازار مشتقات OM شاهد لیکوئید شدن گستردهای بود. در کمتر از ۲۴ ساعت، بیش از ۷۴.۷ میلیون دلار از موقعیتهای معاملاتی کاربران بسته شد. این وضعیت ناشی از استفاده از اهرمهای بالا و نبود نقدینگی کافی برای جلوگیری از سقوط زنجیرهای قیمت بود که در نهایت منجر به ریزش سنگین بازار شد.

-

برخی معتقدند اینها بهانه است؛ چون سودگیری در بازار مشتقات OM افزایش ۹۰٪ داشت: در حالی که برخی، سقوط OM را نتیجه لیکوئید شدن گسترده در صرافیها میدانند، عدهای دیگر این توضیح را «بهانه» تلقی میکنند. تحلیل دادههای مشتقات نشان داد که در زمان سقوط بازار، سودگیری (Short Positions) در بازار مشتقات OM تا ۹۰٪ افزایش یافت. این موضوع میتواند نشانهای از موقعیتگیری فعال معاملهگران برای بهرهبرداری از ریزش قیمت باشد و نه صرفاً یک واکنش منفعل به لیکوئید شدن، که صحت ادعای دستکاری قیمت یا فروش هدفمند را تقویت میکند.

راهکارها

-

استفاده حداقلی از اهرم: استفاده از اهرمهای بالا در بازار رمزارزها میتواند سودآور باشد، اما همزمان ریسک بسیار زیادی را نیز به همراه دارد. توصیه میشود سرمایهگذاران و معاملهگران، بهویژه در بازارهای با نوسان بالا، از اهرمهای پایینتر استفاده کنند تا در صورت حرکت ناگهانی قیمت، از لیکوئید شدن سریع سرمایه خود جلوگیری نمایند.

-

بررسی بهره باز (Open Interest): تحلیل بهره باز یا Open Interest در بازار مشتقات میتواند دید دقیقی از رفتار معاملهگران فعال ارائه دهد. افزایش ناگهانی Open Interest، بهویژه در جهت معاملات فروش (Short)، میتواند نشاندهنده آمادگی بازار برای فشار نزولی باشد. پایش این شاخص به سرمایهگذاران کمک میکند تا از تحولات احتمالی بازار آگاه شوند و زودتر واکنش نشان دهند.

-

اجتناب از معاملات در ساعات با نقدینگی پایین: بسیاری از حرکات ناگهانی قیمت در بازار رمزارزها در ساعات کمحجم، مانند نیمهشب UTC، اتفاق میافتد. در این بازهها، بهدلیل نبود سفارشات کافی در دفتر سفارش، ریسک لغزش قیمت (Slippage) بالا میرود. اجتناب از انجام معاملات در این ساعات میتواند ریسک ورود یا خروج غیرمنطقی از بازار را کاهش دهد.

-

نگهداری توکنها در کیف پول شخصی، نه صرافی: با نگهداری داراییها در کیف پولهای شخصی (Self-Custody Wallets)، کاربران کنترل کامل داراییهای خود را حفظ کرده و در برابر خطرات ناشی از مسدود شدن حساب، هک صرافی یا سیاستهای ناگهانی پلتفرمها محافظت میشوند. این موضوع بهویژه در پروژههایی با سابقه نقدینگی مشکوک یا ساختار متمرکز اهمیت دوچندان دارد.

-

تنظیم اهرم بر اساس نوسانات بازار (مثلاً با اندیکاتور ATR): برای مدیریت دقیقتر ریسک، معاملهگران حرفهای اهرم خود را متناسب با سطح نوسان بازار تنظیم میکنند. استفاده از اندیکاتورهایی مانند ATR (Average True Range) یا باندهای بولینگر (Bollinger Bands) میتواند در شناسایی بازههای پرریسک و تنظیم بهینه میزان اهرم نقش کلیدی ایفا کند. در دورههایی که نوسان افزایش مییابد، کاهش اهرم اقدامی محافظهکارانه و عاقلانه است.

نتیجهگیری

سقوط چشمگیر توکن OM بار دیگر نشان داد که در بازار پرریسک رمزارزها، صرفا اتکا به وعدههای تیم توسعهدهنده یا هیجانات کوتاهمدت کافی نیست. بررسی دقیق توکنومیکس، ساختار توزیع و قفلگذاری توکن، تحلیل دادههای آنچین، پایش رفتار نهنگها و رعایت اصول مدیریت ریسک، از جمله اقداماتی هستند که میتوانند سرمایهگذاران را از تکرار تجربههایی مانند MANTRA در امان نگه دارند. در نهایت، موفقیت در بازار رمزارزها تنها نصیب کسانی میشود که با دانش، تحلیل و احتیاط وارد میدان میشوند.