گزارش تازه NYDIG دیدگاه سنتی درباره «طلای دیجیتال» را به چالش میکشد. به گزارش نیویورک دیجیتال اینوستمنت گروپ (NYDIG)، بیت کوین بیش از آنکه بهعنوان یک «پوشش تورم» (Inflation Hedge) عمل کند، در واقع شاخصی برای سنجش وضعیت نقدینگی (Liquidity Barometer) در بازارهای جهانی است. این نتیجهگیری میتواند برداشتهای قدیمی درباره نقش بیتکوین در سبد سرمایهگذاران را زیر سؤال ببرد و نگاه تازهای به این دارایی دیجیتال ارائه دهد.

در این مقاله چه میخوانیم؟

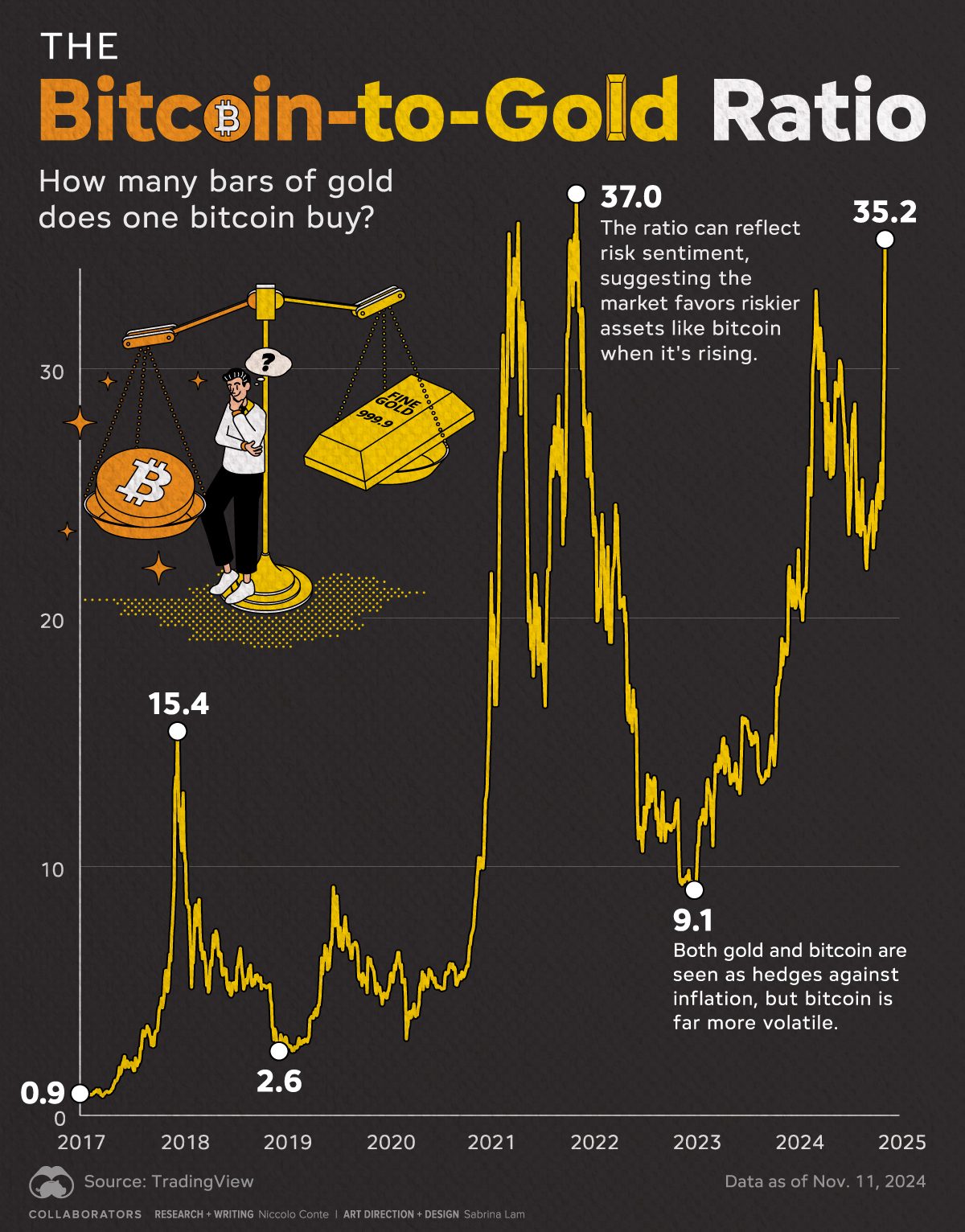

روایت سنتی: بیتکوین بهعنوان «طلای دیجیتال»

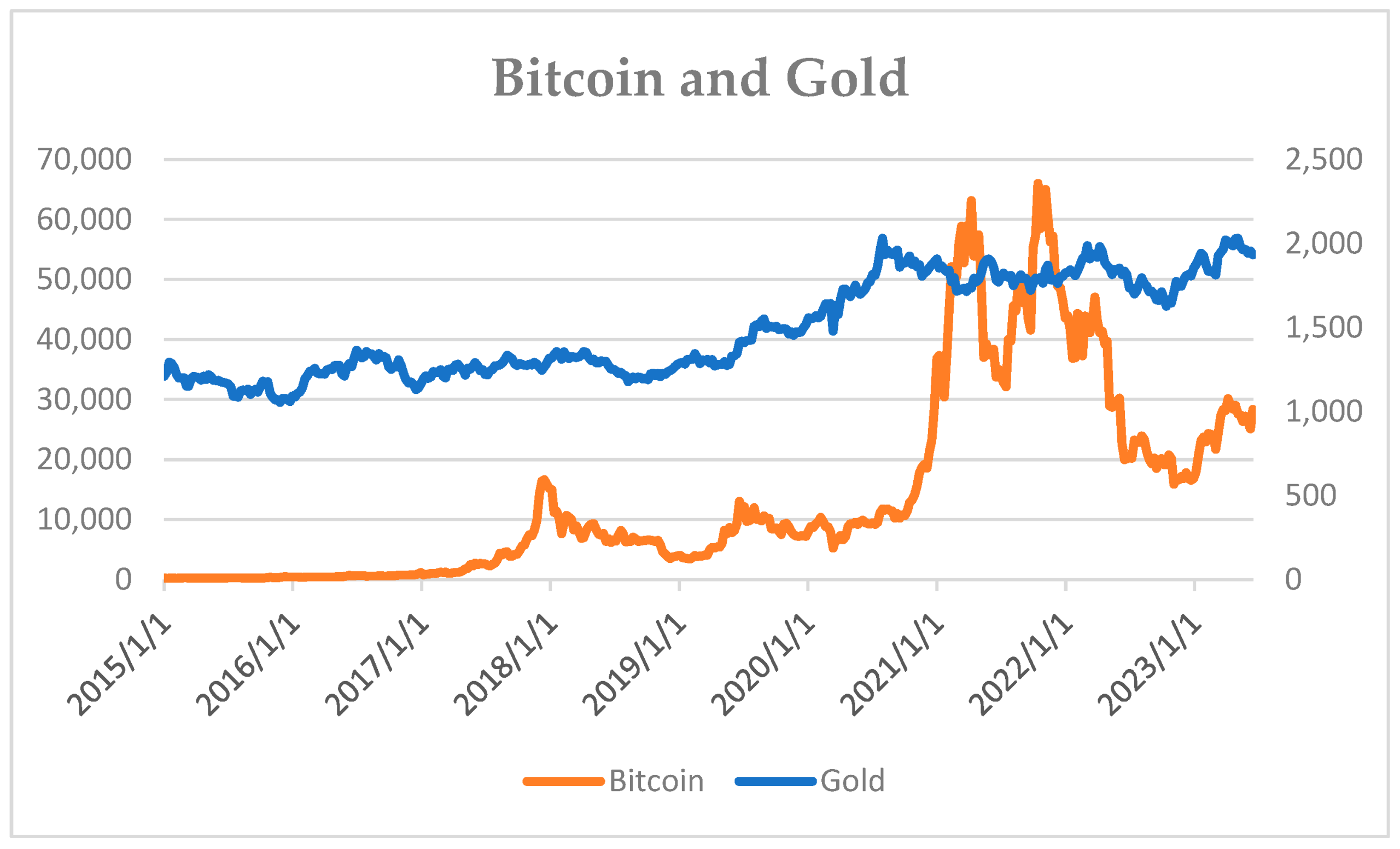

از زمان پیدایش بیتکوین، بسیاری از تحلیلگران و فعالان بازار آن را با طلا مقایسه کردهاند؛ داراییای کمیاب، غیرمتمرکز و غیرقابلتکثیر که میتواند در برابر تورم بهعنوان پناهگاه عمل کند. این نگاه در سالهای ۲۰۲۰ و ۲۰۲۱، زمانی که بانکهای مرکزی حجم عظیمی از نقدینگی را به اقتصاد تزریق کردند، تقویت شد. در همان دوره بیتکوین به اوجهای تاریخی خود رسید و طرفدارانش آن را «طلای دیجیتال» خواندند.

اما دادههای آماری جدید، این روایت را چندان تأیید نمیکنند.

یافتههای NYDIG: همبستگی ضعیف با تورم، واکنش به نقدینگی

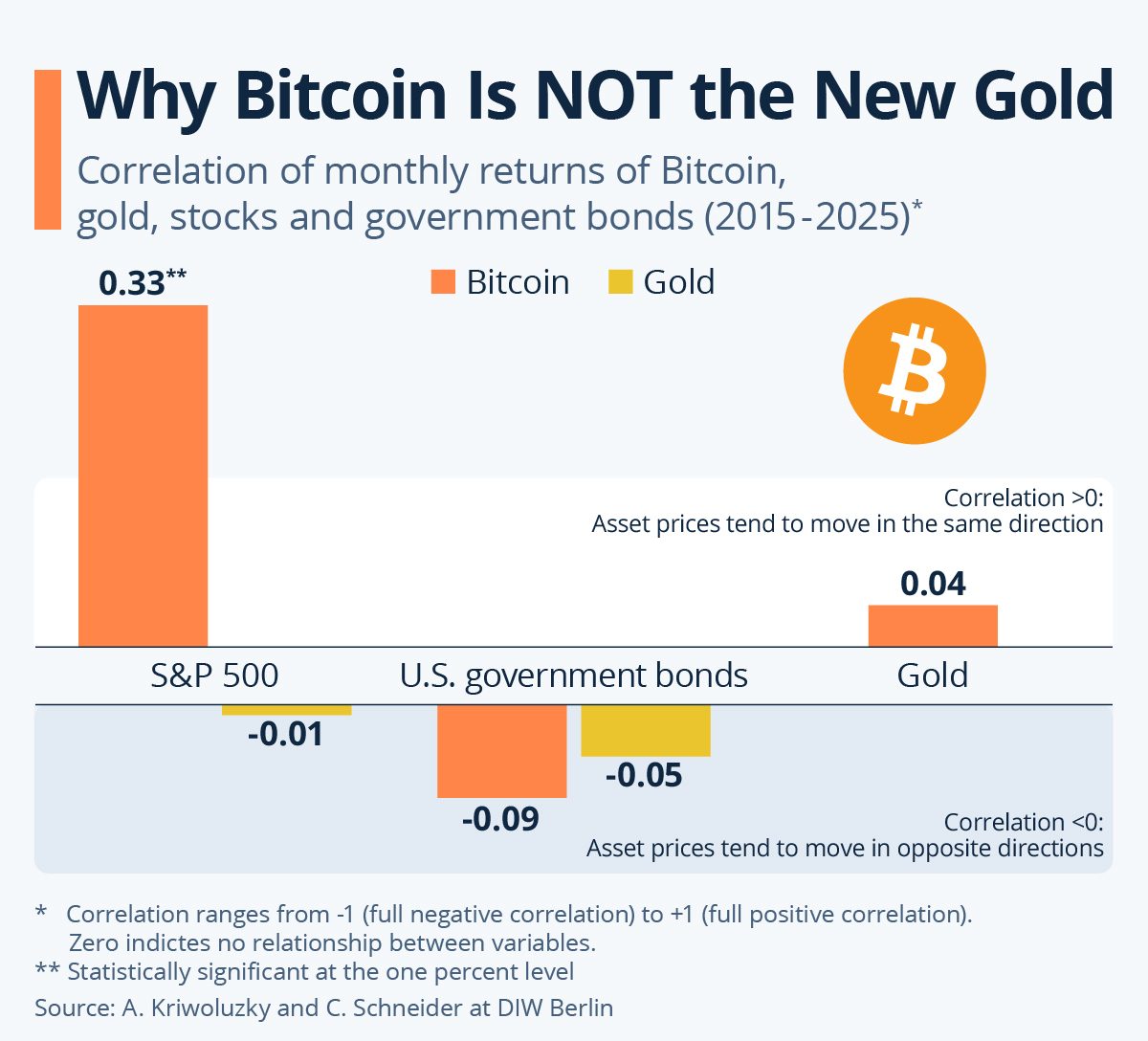

گزارش اخیر NYDIG نشان میدهد بیتکوین همبستگی پایدار و محکمی با نرخهای تورم (CPI یا PPI) ندارد. به عبارت دیگر، افزایش یا کاهش تورم لزوماً منجر به رشد یا افت قیمت بیتکوین نمیشود.

در مقابل، دادهها نشان میدهد بیتکوین واکنش قویتری به نرخهای بهره واقعی (real interest rates) و عرضه پول (money supply) دارد. وقتی نقدینگی فراوان است و نرخهای بهره واقعی کاهش مییابند، بیتکوین تمایل به رشد پیدا میکند. برعکس، در دورههای سیاستهای پولی انقباضی و کاهش نقدینگی، بیتکوین افت میکند.

این رفتار بیتکوین باعث شده که NYDIG آن را «شاخص نقدینگی جهانی» بنامد؛ داراییای که سلامت جریان پول در اقتصاد را بازتاب میدهد.

مقایسه با طلا: افسانه پوشش تورم

جالب آنکه NYDIG تنها به بیتکوین نپرداخته است. این گزارش اشاره میکند حتی طلا که قرنها بهعنوان پناهگاه در برابر تورم شناخته میشد، در دادههای تاریخی همبستگی ناسازگار و بعضاً منفی با تورم داشته است.

به بیان دیگر، این تصور که طلا همیشه و در همه شرایط تورمی ارزش سرمایه را حفظ میکند، بیش از آنکه یک حقیقت آماری باشد، یک روایت تاریخی-روانی است. طلا عمدتاً در زمانهایی درخشان ظاهر شده که بحران اعتماد به ارزهای فیات یا تورم افسارگسیخته رخ داده است، نه در هر دوره تورمی معمول.

پیامدها برای سرمایهگذاران

نتیجه اصلی این یافتهها آن است که سرمایهگذاران باید درک خود از بیتکوین را بازنگری کنند:

- بیتکوین ≠ پوشش مطمئن تورم. انتظار اینکه در هر دوره تورمی بیتکوین سرمایه را حفظ کند، ممکن است منجر به ناامیدی شود.

- بیتکوین = شاخص نقدینگی و دارایی ریسکی. عملکرد آن بیشتر شبیه سهام فناوری و داراییهای حساس به شرایط نقدینگی است تا طلا.

تحلیل درست بیتکوین، نیازمند تمرکز بر سیاستهای پولی و نرخهای بهره است. سرمایهگذاران باید بیشتر به تصمیمات بانک مرکزی آمریکا (Federal Reserve)، سطح نقدینگی جهانی (M2، M3) و نرخهای بهره واقعی توجه کنند تا صرفاً به شاخصهای تورم.

تحلیل تکمیلی: نگاه مستقل

جدا از گزارش NYDIG، تحلیلگران مستقلی مثل Lyn Alden نیز پیشتر بیتکوین را «شاخص نقدینگی جهانی» توصیف کرده بودند. همچنین یک مطالعه آکادمیک در پایگاه arXiv با عنوان “Bitcoin Does Not Hedge Inflation” به این نتیجه رسیده که بیتکوین نهتنها پوشش تورم نیست، بلکه نسبت به شوکهای تورمی حتی واکنش منفی نشان داده است.

این همگرایی یافتهها از منابع مختلف، اعتبار دیدگاه «بیتکوین بهعنوان شاخص نقدینگی» را تقویت میکند.

محدودیتها و هشدارها

البته باید توجه داشت که:

- دادههای همبستگی الزاماً رابطه علت و معلولی را ثابت نمیکنند.

- عملکرد گذشته تضمینی برای آینده نیست؛ ساختار بازار و پذیرش نهادی میتواند نقش بیتکوین را تغییر دهد.

- بیتکوین همچنان داراییای پرریسک و پرنوسان است؛ حتی اگر شاخص نقدینگی باشد، این بهمعنای کاهش ریسک ذاتی آن نیست.

نتیجهگیری

پیام اصلی گزارش NYDIG ساده است: اگر تاکنون به بیتکوین به چشم «پوشش تورم» نگاه میکردید، زمان آن رسیده که این فرضیه را بازبینی کنید. بیتکوین در حال حاضر بیش از هر چیز، آینهای از وضعیت نقدینگی در بازارهای جهانی است؛ یک دارایی حساس به سیاستهای پولی و جریان پول. بنابراین، برای سرمایهگذاران هوشمند، کلید تحلیل بیتکوین نه در نمودارهای CPI بلکه در تصمیمات فدرال رزرو و روند نقدینگی جهانی نهفته است.